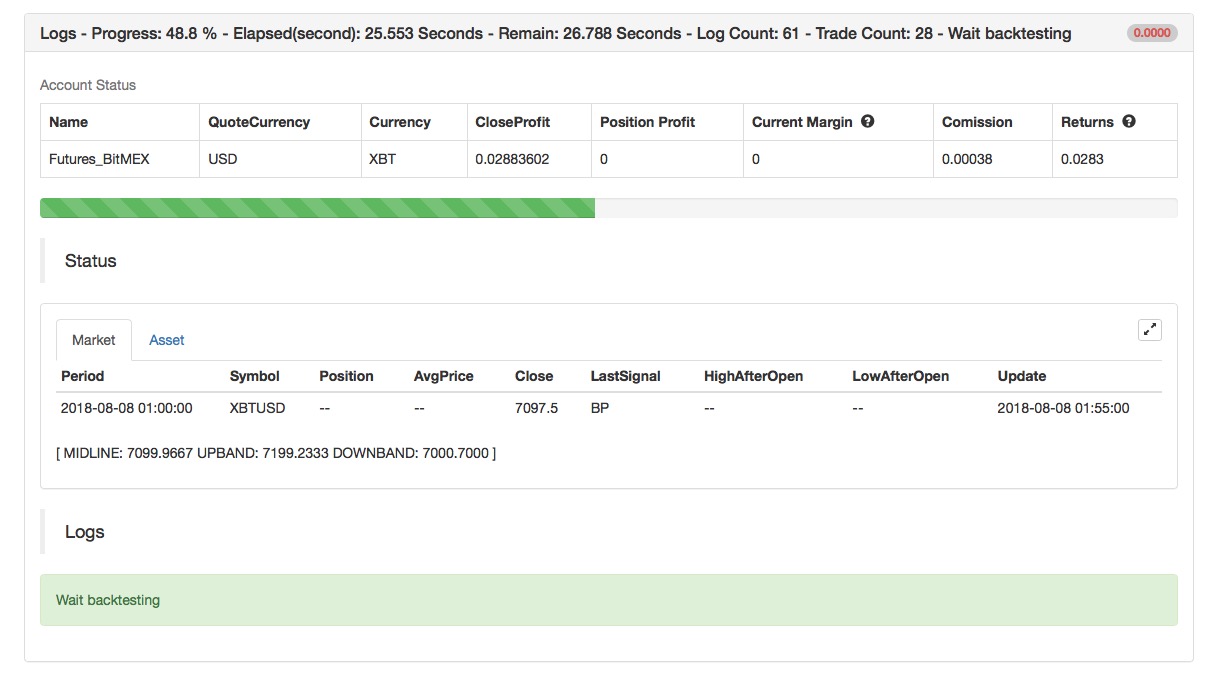

Strategy name: Volatility ATR Track Breakthrough Strategy

Data Cycle: 15M, 30M, etc.

Support: Commodity Futures, Digital Currency Spot, Digital Currency Futures

- Main chart:

medium track, formula: MIDLINE ^^ MA ((H + L + C) / 3, LENGTH1);

up track, formula: UPBAND ^^ MIDLINE + NATR;

low track, formula: DOWNBAND ^ ^ MIDLINE – NATR; - Secondary chart:

Volatility, formula: ATR:= MA (TR, LENGTH2);

(*backtest

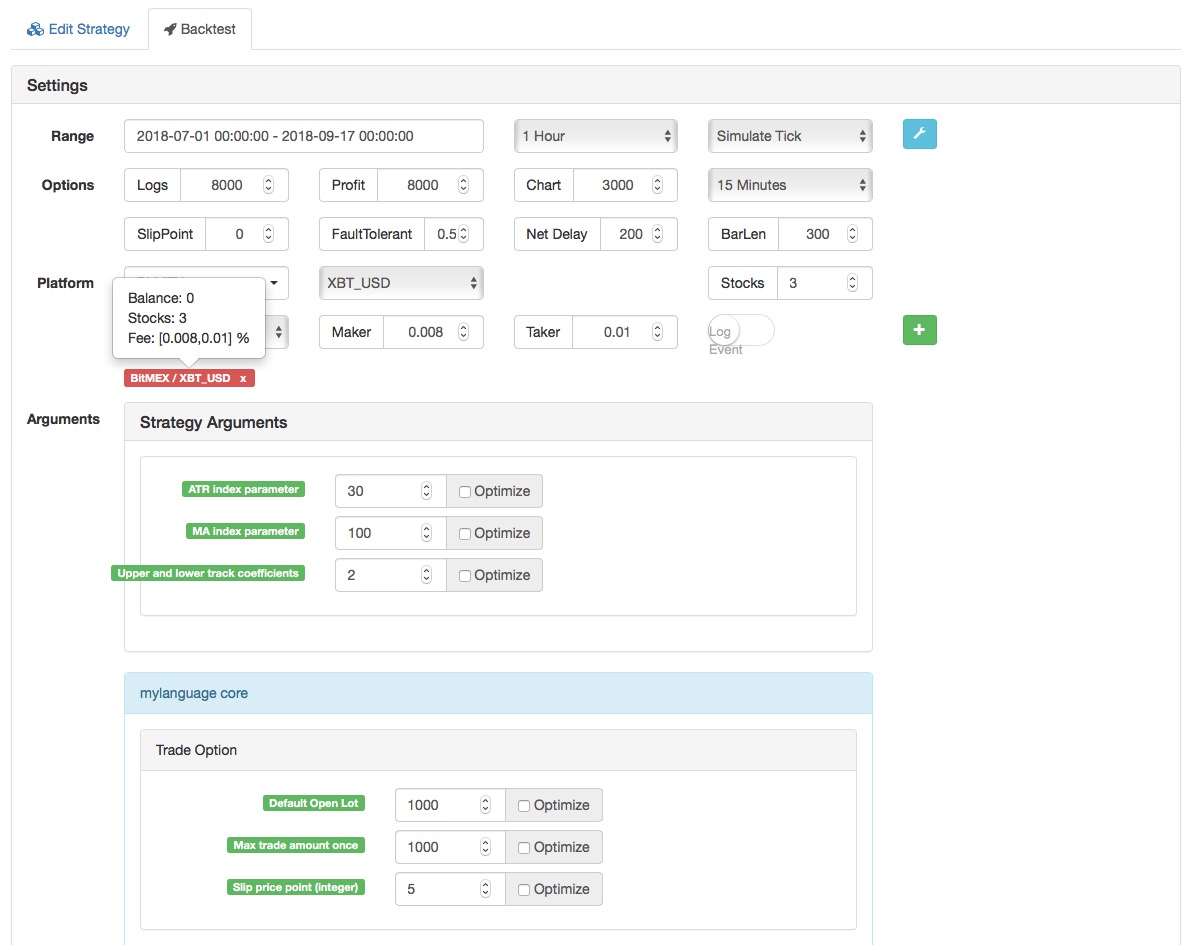

start: 2018-07-01 00:00:00

end: 2018-09-17 00:00:00

period: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

args: [["LENGTH2",30],["LENGTH1",100],["ContractType","rb888",126961]]

*)

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:=MA(TR,LENGTH2);

MIDLINE^^MA((H + L + C)/3,LENGTH1);

UPBAND^^MIDLINE + N*ATR;

DOWNBAND^^MIDLINE - N*ATR;

BKVOL=0 AND C>=UPBAND AND REF(C,1)<REF(UPBAND,1),BPK;

SKVOL=0 AND C<=DOWNBAND AND REF(C,1)>REF(DOWNBAND,1),SPK;

BKVOL>0 AND C<=MIDLINE,SP(BKVOL);

SKVOL>0 AND C>=MIDLINE,BP(SKVOL);

AUTOFILTER;

Backtest on FMZ Quant to know more

Source Code: https://www.fmz.com/strategy/128252